Biegły rewident przy przekształceniu JDG w sp. z o.o.

Dla wielu przedsiębiorców udział biegłego rewidenta przy przekształceniu JDG w spółkę z o.o. jest jedną z najmniej zrozumiałych części całego procesu. Pojawiają się pytania, czy biegły jest naprawdę potrzebny, kto go wyznacza, ile to trwa i czy ten etap wpływa na koszt całego przekształcenia. W praktyce to ważny element procedury, bo dotyczy planu przekształcenia JDG w sp. z o.o. i wpływa zarówno na czas, jak i budżet całego procesu.

Krótka odpowiedź

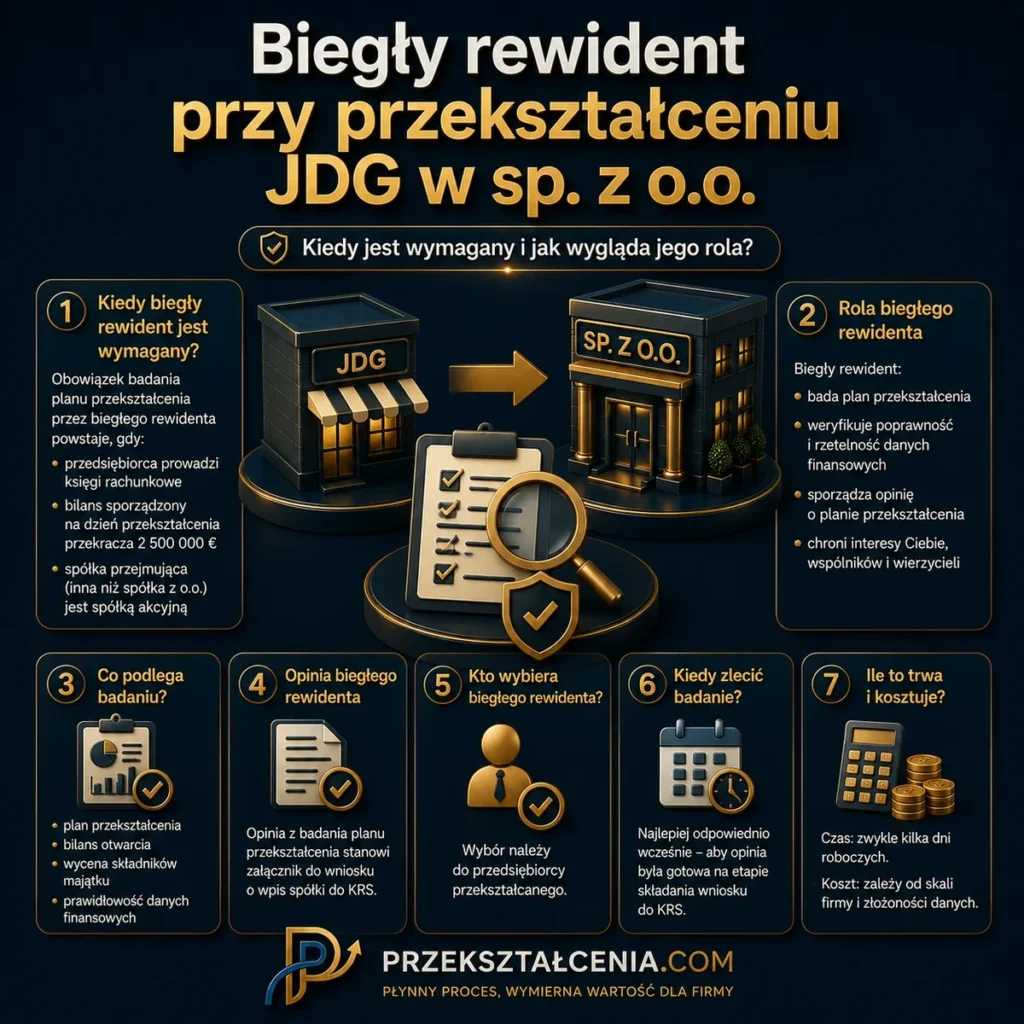

Tak — przy przekształceniu przedsiębiorcy prowadzącego JDG w jednoosobową spółkę kapitałową plan przekształcenia trzeba poddać badaniu przez biegłego rewidenta w zakresie poprawności i rzetelności. Biegłego wyznacza sąd rejestrowy na wniosek przedsiębiorcy przekształcanego. Nie jest to opcjonalny dodatek, tylko ustawowy etap procedury.

Po co w ogóle jest biegły rewident?

Rola biegłego rewidenta nie polega na prowadzeniu całego przekształcenia za przedsiębiorcę ani na zastępowaniu kancelarii. Jego zadaniem jest zbadanie planu przekształcenia pod kątem poprawności i rzetelności. To właśnie dlatego udział biegłego ma znaczenie dla bezpieczeństwa całej procedury i jakości dokumentacji składanej później do KRS.

Z perspektywy przedsiębiorcy oznacza to jedno: plan przekształcenia nie może być przygotowany „na skróty”. Im lepiej opracowany jest cały materiał, tym mniejsze ryzyko opóźnień, dodatkowych pytań i niepotrzebnego chaosu w procedurze.

Kto wyznacza biegłego rewidenta?

Biegłego nie wybiera sam przedsiębiorca. Sąd rejestrowy właściwy według siedziby przedsiębiorcy przekształcanego wyznacza go na wniosek przedsiębiorcy. W uzasadnionych przypadkach sąd może wyznaczyć nawet dwóch albo większą liczbę biegłych.

To ważne z praktycznego punktu widzenia, bo nie jest to etap, który można załatwić poza ustawową ścieżką. Dlatego przy planowaniu całego procesu warto od razu uwzględnić czas potrzebny na złożenie wniosku i oczekiwanie na dalsze czynności.

Co dokładnie bada biegły rewident?

Biegły rewident bada plan przekształcenia w zakresie poprawności i rzetelności. Na jego pisemne żądanie przedsiębiorca przekształcany ma obowiązek przedłożyć dodatkowe wyjaśnienia albo dokumenty. Następnie biegły sporządza szczegółową opinię na piśmie i składa ją sądowi rejestrowemu oraz przedsiębiorcy przekształcanemu.

Dla przedsiębiorcy oznacza to, że etap z biegłym nie sprowadza się do „samego podpisu”. Trzeba wcześniej dobrze przygotować dokumenty do przekształcenia JDG w sp. z o.o. oraz zadbać o spójność całego planu.

Ile czasu ma biegły rewident?

Kodeks spółek handlowych przewiduje, że biegły sporządza opinię w terminie określonym przez sąd, nie dłuższym jednak niż dwa miesiące od dnia jego wyznaczenia. To jeden z powodów, dla których przy pytaniu o ile trwa przekształcenie JDG w sp. z o.o. nie da się zawsze wskazać jednej sztywnej daty bez analizy konkretnej sytuacji.

W praktyce właśnie udział biegłego, obok notariusza i obciążenia sądu rejestrowego, może wpływać na harmonogram całej procedury.

Czy udział biegłego wpływa na koszt przekształcenia?

Tak. Sąd rejestrowy określa wynagrodzenie za pracę biegłego rewidenta i zatwierdza rachunki jego wydatków. Jeżeli przedsiębiorca dobrowolnie nie uiści tych należności w terminie dwóch tygodni, sąd może ściągnąć je w trybie przewidzianym dla egzekucji opłat sądowych. Biznes.gov.pl wskazuje też, że sam wniosek o wyznaczenie biegłego podlega opłacie sądowej.

To właśnie dlatego przy pytaniu o koszt przekształcenia JDG w sp. z o.o. nie warto patrzeć wyłącznie na samą obsługę prawną, ale na cały budżet procesu, w tym koszty zewnętrzne.

Czy można ominąć biegłego rewidenta?

W standardowej procedurze przekształcenia przedsiębiorcy prowadzącego JDG w jednoosobową spółkę kapitałową nie należy zakładać, że ten etap da się pominąć. Badanie planu przekształcenia przez biegłego rewidenta wynika wprost z przepisów Kodeksu spółek handlowych.

To ważne także z punktu widzenia oczekiwań klienta. Jeżeli ktoś zakłada, że cały proces zamknie się w kilku prostych formalnościach, to zwykle właśnie etap z biegłym pokazuje, że przekształcenie jest procedurą wymagającą odpowiedniego przygotowania.

Najczęstszy błąd przedsiębiorców

Jednym z najczęstszych błędów jest traktowanie udziału biegłego jako formalności, która „sama się zrobi”. W praktyce problemem nie jest sam biegły, ale słabo przygotowany plan przekształcenia i niespójna dokumentacja. To właśnie wtedy rośnie ryzyko wydłużenia procedury i utraty przewidywalności całego procesu.

Dlatego temat biegłego rewidenta najlepiej analizować razem z takimi obszarami jak plan przekształcenia JDG w sp. z o.o., dokumenty do przekształcenia JDG w sp. z o.o. oraz najczęstsze błędy przy przekształceniu JDG w sp. z o.o.

Kiedy warto szczególnie dobrze przygotować ten etap?

Temat biegłego rewidenta warto potraktować szczególnie poważnie wtedy, gdy:

przedsiębiorcy zależy na czasie,

firma działa na większą skalę,

równolegle toczą się ważne kontrakty,

planowane są dalsze zmiany organizacyjne lub podatkowe,

po przekształceniu trzeba szybko uporządkować zasady działania spółki.

W takich sytuacjach każdy etap procedury powinien być zaplanowany z wyprzedzeniem, a nie „na bieżąco”. Duże znaczenie ma tu również audyt prawno-podatkowy przed przekształceniem, który pozwala ocenić, czy cała operacja jest dobrze przygotowana jeszcze przed wejściem w formalną procedurę.

Co warto wiedzieć z perspektywy przedsiębiorcy

Z punktu widzenia właściciela firmy udział biegłego rewidenta oznacza przede wszystkim trzy rzeczy:

plan przekształcenia musi być przygotowany rzetelnie,

trzeba uwzględnić ten etap w harmonogramie,

trzeba uwzględnić go również w budżecie całego projektu.

To nie jest detal techniczny, ale realny element wpływający na przebieg całego przekształcenia. Właśnie dlatego warto spojrzeć na ten temat nie osobno, ale jako część większej układanki: przekształcenie JDG w sp. z o.o., ile trwa przekształcenie JDG w sp. z o.o., koszt przekształcenia JDG w sp. z o.o. oraz co dzieje się z firmą po wpisie do KRS po przekształceniu JDG w sp. z o.o.

Podsumowanie

Biegły rewident przy przekształceniu JDG w spółkę z o.o. nie jest dodatkiem, tylko obowiązkowym elementem badania planu przekształcenia. Jego udział wpływa na czas, koszt i bezpieczeństwo całego procesu. Dlatego warto uwzględnić go już na etapie planowania, a nie dopiero przy składaniu wniosku do sądu.

Najbezpieczniej potraktować ten etap jako część dobrze przygotowanego procesu, a nie jako przeszkodę. W praktyce właśnie dobre przygotowanie planu i dokumentów pozwala przejść przez udział biegłego sprawniej i bez niepotrzebnych komplikacji.