Wynagrodzenie wspólnika i członka zarządu po przekształceniu JDG w sp. z o.o.

Po przekształceniu JDG w spółkę z o.o. wielu przedsiębiorców zderza się z nową rzeczywistością: firma dalej działa, ale pieniądze nie „wychodzą” już ze spółki tak samo jak wcześniej z działalności jednoosobowej. To jeden z najważniejszych praktycznych tematów po przekształceniu, bo dotyczy nie tylko wygody właściciela, ale też bezpieczeństwa podatkowego, składkowego i organizacyjnego spółki. Kodeks spółek handlowych przewiduje, że wspólnik ma prawo do udziału w zysku przeznaczonym do podziału uchwałą wspólników, a zasady wynagradzania członków zarządu mogą być określone uchwałą wspólników.

Krótka odpowiedź

Po przekształceniu właściciel nie powinien po prostu przelewać sobie pieniędzy z konta spółki na prywatne konto bez tytułu prawnego. Środki spółki należą do spółki, a wypłata pieniędzy powinna wynikać z konkretnego modelu: na przykład z dywidendy, wynagrodzenia za pełnienie funkcji w zarządzie albo innego prawidłowo udokumentowanego rozliczenia. Właśnie dlatego temat wynagrodzenia po przekształceniu warto zaplanować od razu, a nie dopiero wtedy, gdy pojawia się potrzeba pierwszej wypłaty.

Dlaczego po przekształceniu wszystko działa inaczej niż w JDG

W JDG przedsiębiorca działa jako osoba fizyczna prowadząca działalność. Po przekształceniu pojawia się spółka z o.o. jako odrębny podmiot prawa, z własnym majątkiem, własnym kontem i własnymi obowiązkami. To oznacza, że pieniądze spółki nie są już prywatnymi pieniędzmi właściciela w takim sensie jak wcześniej przy jednoosobowej działalności. Z perspektywy prawa handlowego wspólnik uczestniczy w zysku spółki według zasad wynikających z Kodeksu spółek handlowych, a członek zarządu może być wynagradzany według zasad ustalonych w spółce.

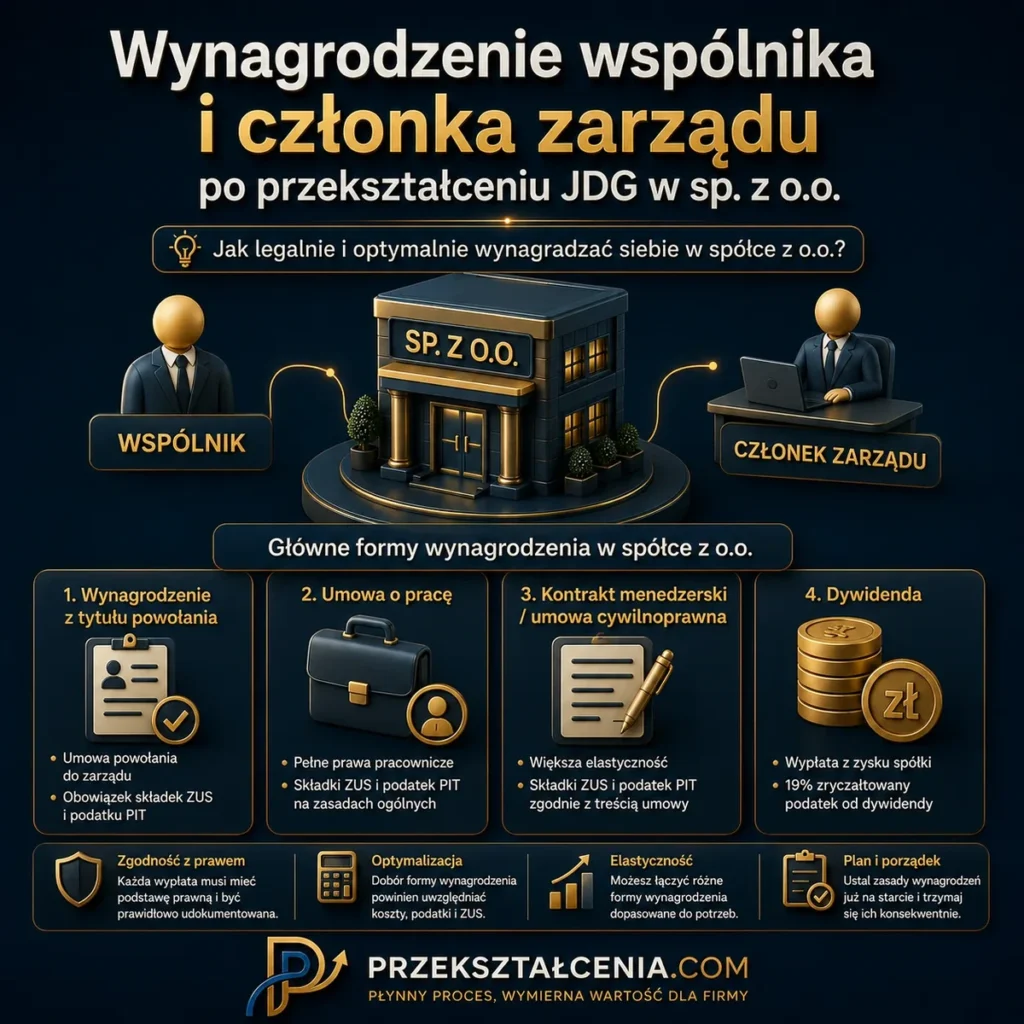

Jak wspólnik może legalnie otrzymywać pieniądze ze spółki

Najbardziej klasycznym sposobem jest dywidenda. Kodeks spółek handlowych przewiduje, że wspólnik ma prawo do udziału w zysku wynikającym z rocznego sprawozdania finansowego i przeznaczonym do podziału uchwałą zgromadzenia wspólników. To ważne, bo pokazuje podstawową różnicę między spółką a JDG: zysk nie staje się automatycznie „prywatny” tylko dlatego, że wspólnik jest właścicielem udziałów.

Drugim częstym modelem jest wynagrodzenie za pełnienie funkcji członka zarządu. Kodeks spółek handlowych wskazuje, że uchwała wspólników może określać zasady wynagradzania członków zarządu. To rozwiązanie jest często rozważane w spółkach, w których właściciel po przekształceniu nadal aktywnie prowadzi firmę i realnie nią zarządza.

W praktyce spotyka się też inne modele rozliczeń, ale one zawsze wymagają osobnej analizy prawnej, podatkowej i składkowej. Bezpieczne pytanie brzmi więc nie „jak wyjąć pieniądze ze spółki”, tylko „jaki model wypłaty będzie właściwy w mojej sytuacji i jak go prawidłowo udokumentować”. To właśnie ten etap decyduje, czy spółka po przekształceniu działa dojrzale, czy wpada w improwizację.

Wynagrodzenie członka zarządu a składka zdrowotna

Ten temat ma duże znaczenie praktyczne. ZUS wyjaśnia, że osoby powołane do pełnienia funkcji, które z tego tytułu pobierają wynagrodzenie, podlegają ubezpieczeniu zdrowotnemu, a podmiot wypłacający ma obowiązek zgłosić taką osobę do ubezpieczenia i rozliczać składkę zdrowotną. To oznacza, że wybór modelu wynagradzania po przekształceniu ma bezpośredni wpływ na koszty i obowiązki spółki.

Nie warto więc patrzeć na wynagrodzenie członka zarządu wyłącznie przez pryzmat „wygody wypłaty”. Ten model trzeba ocenić łącznie z dokumentacją korporacyjną, podatkami i obowiązkami wobec ZUS. To jeden z powodów, dla których przekształcenie warto planować szerzej niż tylko przez dokumenty do KRS.

Czy dywidenda zawsze będzie najlepsza

Nie zawsze. Dywidenda jest najbardziej intuicyjnym rozwiązaniem, ale nie w każdej spółce będzie najlepsza pod względem płynności, momentu wypłaty czy planów rozwojowych. Ministerstwo Finansów w materiałach o estońskim CIT podkreśla, że to spółka decyduje, kiedy i w jakiej wysokości wypłaci zysk wspólnikom, co dobrze pokazuje, że wypłata środków trzeba analizować szerzej niż tylko jako „jednorazowy przelew dla właściciela”.

W praktyce część przedsiębiorców po przekształceniu potrzebuje modelu, który pozwoli regularnie pobierać środki na życie i jednocześnie zachować porządek w spółce. Właśnie dlatego temat wynagrodzenia wspólnika i członka zarządu powinien być zaplanowany jeszcze przed rejestracją albo tuż po niej, razem z zasadami działania spółki po przekształceniu. To zwykle lepsze niż późniejsze „gaszenie pożarów”.

Najczęstszy błąd po przekształceniu

Najczęstszy błąd polega na zachowaniu „mentalności JDG” po wejściu w spółkę z o.o. Właściciel dalej traktuje konto firmy jak własny rachunek i dopiero później próbuje dopasować do tego dokumenty. To zła kolejność. W spółce każda wypłata dla wspólnika albo członka zarządu powinna mieć wcześniej ustaloną podstawę, a nie być dorabiana po fakcie. Z perspektywy bezpieczeństwa biznesowego to jedna z najważniejszych zmian po przekształceniu.

Co warto ustalić od razu po przekształceniu

Najbezpieczniej od razu odpowiedzieć sobie na kilka pytań:

- czy właściciel będzie korzystał głównie z dywidendy,

- czy spółka przewiduje wynagrodzenie za zarządzanie,

- jakie uchwały i dokumenty trzeba przygotować,

- jak oddzielić wydatki prywatne od pieniędzy spółki,

- jak ustawić porządek księgowy i bankowy spółki.

To są decyzje, które bezpośrednio wpływają na codzienne działanie firmy po przekształceniu. Im wcześniej zostaną uporządkowane, tym mniejsze ryzyko chaosu po stronie wspólnika, księgowości i zarządu.

Podsumowanie

Po przekształceniu JDG w spółkę z o.o. wynagrodzenie wspólnika i członka zarządu trzeba zaplanować świadomie. Pieniądze spółki nie są prywatnym majątkiem właściciela, a każda wypłata powinna wynikać z konkretnego tytułu prawnego i być poprawnie udokumentowana. Dlatego temat warto analizować nie jako pojedynczy przelew, ale jako element całego modelu działania spółki po przekształceniu.

W praktyce ten wpis najlepiej czytać razem z materiałami: jak wypłacać pieniądze ze spółki po przekształceniu, obsługa po przekształceniu, przekształcenie JDG w sp. z o.o. a podatki i ZUS oraz co dzieje się z firmą po wpisie do KRS po przekształceniu JDG w sp. z o.o.